こんにちは。テキトー主婦のMollyです。

新しいパートの仕事を始めてから1か月が過ぎました。

たった週2日半日の仕事ですのに、それだけでこれまでよりバタバタ忙しい気がするのです。

約1年に渡る専業主婦生活で、すっかり動きが緩慢になってしまったのでしょう。

それでも働き始めたことで、週当たりの歩数は上がったし、脳トレにもなるし、少しのストレスは張りにもなるし、それに何よりなんだか役に立っているようで嬉しいしで、充実していると言っていいと思います。

このバタバタ感にも、今に慣れてくるのだと思います。。

フルタイムで働いている方の忙しさは、この比ではないでしょう。

全く尊敬します。

さて、先日お友達グループにNISA講座を開いたことを書きました。

その中に、20代のお嬢さんが参加していたのですが、その件について今日は書いていきたいと思います。

20代の若者の年金事情はどうなるのでしょう

この時参加していたお嬢さんは、このグループのお友達の娘さんで、フリーのアーティストの方です。

まだ20代ですので、これからどんどん活躍されていろんな夢をかなえていく段階ですので、老後のことなどまだまだ考えも及ばない範囲だと思うのです。

でも、今の若い方の年金事情は、ますます厳しくなっていくと思うのです。

というわけで、そのお嬢さんには、次のように説明をさせていただきました。

今後の年金の動向について

いま現在、国民年金(基礎年金)については、20歳から60歳になるまでの40年間月額約1万6000円ほど保険料を支払い、65歳から満額で月額6万5075円(年額79万5000円:令和5年4月現在)受給できます。

でもこれ、保険料支払い期間が65歳までに延長される、とか、年金受給開始が70歳からになる、とか今後いろいろ変更されそうですよね。

しかも、ねんきん定期便を見るとわかるように、もらえる年金受給額って年々少しずつ減っていますよね。

例えば、夫のねんきん定期便を見ると、老齢基礎年金額(65歳~)は次の通りでした。

| 令和3年の通知 765,415円 ↓ 令和4年の通知 764,631円 |

この1年のうちに、千円弱ですが減っているんですね。

ていうか、もうこの時点で、現在の年額79万5000円より3万円も少ないですよね。夫、今54歳ですから11年後のことですよ。

この調子で今後20年で6万円、30年では・・・と減っていくのでしょうか。

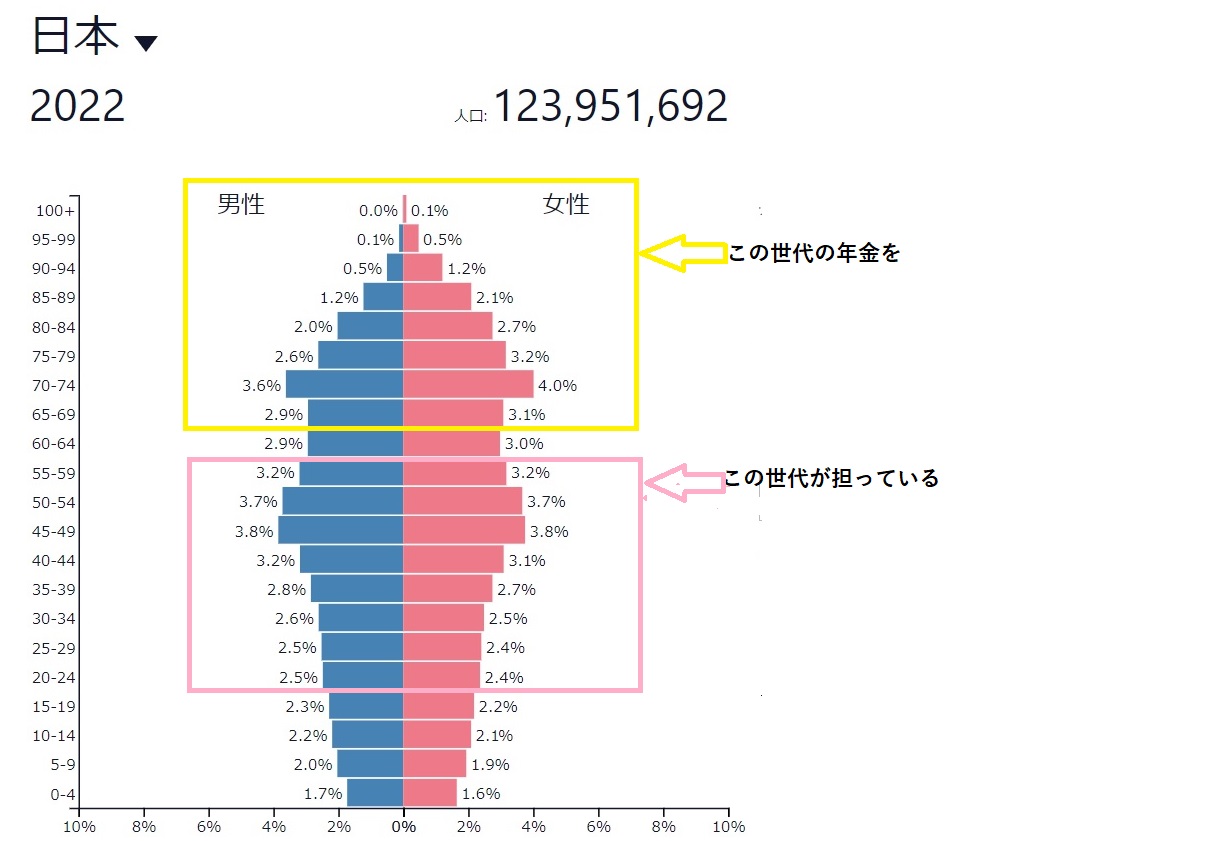

国民年金は賦課方式ですから、現役世代が年金世代へ仕送りしているイメージなんですね。

なので、やはり少子高齢化の影響で財源の担い手となる現役世代が減っていくわけですから上記のようなことになるのは想像に難くないですね。

上の図でいうと、ピラミッドは段々上にズレていくわけですから、黄色い枠を狭くしてピンクの枠を広くしていかないと年金制度は持たないということになります。

今の20代や30代の世代は、年金受給額は更に少なくなることが予想されますし、年金受給開始時期も遅くなると思われます。

更に加えて、物価上昇もあります。

昨年は日本でも4%ほどの上昇でしたが、今後そこまでいかないにしても、やはり年1%以上は見込んでおいた方がいいと思うのです。

つまり、銀行に置いておくだけではどんどん資産が目減りしていくという・・・。

どういうことかと言いますと、10万円のバッグを買おうと思って毎年1万円ずつ定期預金(金利ほぼゼロ)で積み立てていたとします。10年後に「さあ、あのバッグを買いましょう!」と積み立ててたまった10万円を持って買いに行ったら、そのバッグは物価上昇(年1%見込む)で11万円になっているということです。

同じバッグが買えないくらい10万円の価値が目減りしているのです。

いやはや、お先真っ暗、みたいな話をしてしまいましたが、だからこそ!なんです。若者たちこそ資産運用が必要だと思うのです。

若者よ!まずは非課税口座を開設せよ!

日本には、NISA(2014年1月開始)とiDeCo(2016年開始)という非課税で資産運用できる仕組みがあります。

来年から新NISAも始まり、ますます個人での資産運用を促す動きは加速しています。岸田総理も「資産倍増計画」と言っていましたしね。

これらは、日本政府からの

「もう、老後資金については自分でなんとかしてください」

というメッセージの表れとも思われますよね。

そういうわけで、とにかくこれからの若者には、できるだけ早くNISA、iDeCoの非課税口座を開設し、とりあえずでも資産運用を始めてみることをお勧めしたいのです。

なぜ、非課税口座なのか。

それは、通常運用益に対して約20%の税金を持っていかれてしまうものを、そのまま丸々利益として受け取れるからです。

現在、金利0.002%の定期預金だとその運用益はたかがしれていますが、ちゃんと資産運用していくとその運用益の20%は侮れないくらいの金額になるのです。

iDeCoは5千円から、NISAは100円からでも始められます。

時は金なり!とは、まさしく資産運用にこそ言える言葉だと思うのです。

iDecoとNISAを開設していただきました

上記のような説明のあと、参加したお嬢さんには、iDeCoとNISAを開設していただきました。

iDeCoはSBI証券 iDeCo、NISAは楽天証券をお選びでした。

同じ証券会社で開設するのが一番手っ取り早く簡単なのですが、若い方にとってはなにぶん先が長いので、リスク分散を考えて違う証券会社で開いた方がいいのでは、とアドバイスさせていただきました。

ちなみに、iDeCoは現在のところ60歳までお金を引き出すことはできません。対して、NISAはいつでも引き出し可能です。

この特性を踏まえ、夢をかなえるための資金作りはNISA、老後資金作りはiDeCoとすみ分けして資産運用するのがいいと思います。

長くなってきましたので、今日はここまで。

次回は、商品選びについて書いていきたいと思います。

最後までお読みいただきありがとうございました。

テキトー主婦のMollyでした。

*素人の意見ですので、実施の判断はご自分の責任でお願いします。

*本ブログの免責事項をご確認願います。

![]()

![]()

![]()

![]()

積立投資ランキング

節約・貯蓄ランキング

↑↑↑ランキングに参加しています。よろしければポチっとお願いします!

↑↑↑フォローいただけると嬉しいです!